在移動互聯網浪潮的席卷下,數據已成為驅動社會運轉的核心生產要素。作為國內領先的移動互聯網數據服務提供商,極光大數據憑借其深厚的數據積累與先進的分析技術,正為互聯網金融行業的風險控制領域注入強大的智能動力。大數據不僅改變了風險識別的維度,更重塑了風險管理的全流程,展現出其無可替代的“一技之長”。

一、 移動互聯網數據:風控體系的“新基石”

傳統金融風控高度依賴央行征信、財務數據等強金融屬性信息,覆蓋人群有限,信息維度單一且存在滯后性。而極光大數據的服務植根于海量、實時的移動互聯網行為數據。這些數據涵蓋了用戶的設備信息、APP使用偏好、地理位置軌跡、網絡社交行為、消費傾向等數千個維度的弱相關變量。通過對這些看似碎片化、非金融數據的深度挖掘與交叉驗證,能夠構建出遠超傳統體系的、立體的用戶數字畫像。這為識別“信用白戶”(無傳統信貸記錄人群)的風險、評估用戶還款意愿與能力提供了全新的、堅實的“數據基石”,極大地拓展了金融服務的可得性邊界。

二、 大數據風控的“核心長技”:精準、實時與預測

極光大數據在互金風控領域的“一技之長”,核心體現在三個層面:

- 精準風險畫像與反欺詐:通過復雜網絡分析、設備指紋、行為序列建模等技術,極光能夠有效識別團伙欺詐、中介包裝、身份冒用等風險。例如,通過分析設備上安裝的APP組合(如同時安裝多個借貸APP)、申請時段的地理位置異常、短時間內頻繁申請等行為模式,可以精準標記高風險申請,將欺詐扼殺在準入環節。

- 動態信用評估與額度定價:不同于一次性的靜態評分,基于移動互聯網數據的信用評估是動態、可更新的。極光通過持續監測用戶的授權后行為數據變化(如消費類APP使用頻率提升、穩定職業類APP持續活躍),能夠對用戶的信用狀況進行貸中跟蹤和貸后管理,實現額度的動態調整和風險的早期預警,實現更加精細化、個性化的風險定價。

- 強大的預測與預警能力:利用機器學習、深度學習等算法模型,對海量歷史違約樣本與多維行為特征進行訓練,極光大數據能夠構建出高預測精度的信用評分模型和早期逾期預警模型。這使得金融機構能夠在客戶出現還款困難跡象的初期便介入,采取相應的緩釋措施,提升資產質量。

三、 互聯網數據服務的價值閉環:從數據到決策

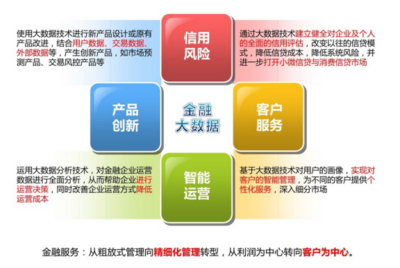

極光大數據的服務價值,不僅在于提供原始數據或標簽,更在于構建一個完整的數據智能解決方案閉環。這包括:

- 數據合規與隱私保護:在合法合規的框架下,通過脫敏、加密、授權同意等方式,確保數據來源與使用的規范性,這是所有服務的生命線。

- 標準化產品與定制化建模:提供覆蓋信貸全生命周期的標準化風控數據產品(如反欺詐評分、信用評分),同時支持金融機構結合自身業務數據,進行定制化聯合建模,最大化數據價值。

- 效果評估與策略優化:通過持續的模型監控與回溯分析,幫助金融機構評估風控策略的實際效果,并基于數據反饋不斷迭代優化模型與規則,形成“數據驅動決策-決策產生新數據”的良性循環。

****

在互聯網金融邁向高質量發展、監管日趨嚴格的當下,風險控制能力已成為機構的核心競爭力。極光大數據所代表的移動互聯網數據服務,以其獨特的廣譜性、實時性和多維性,成功補全了傳統風控的短板,將風險管理的“藝術”轉變為更可量化、可追溯、可優化的“科學”。隨著人工智能技術的深度融合與數據生態的進一步完善,大數據必將在構建更安全、更普惠、更智能的金融體系中,發揮更加舉足輕重的“長技”之力。